炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

近日,亦诺微医药向港交所递交招股书,拟在香港主板挂牌上市,花旗、中金公司为其纠合保荐东说念主。良友袒露,亦诺微医药培育于2015年,公司勤恳于发现、开拓、分娩及买卖化新式溶瘤免疫疗法和工程化外泌体疗法。

溶瘤免疫疗法是指运用特定的病毒感染癌细胞,并在癌细胞里面进行复制和养殖,最终导致肿瘤细胞示寂的治愈步伐。而工程化外泌体是指通过基因裁剪、化学修饰或其他生物时期妙技,对外泌体的组成、功能或特色进行定向改变的外泌体。这些经过矫正的外泌体具有更高的特异性、靶向性和治愈服从。

临床管线距离买卖化“猴年马月” 新兴赛说念市集界限较为有限

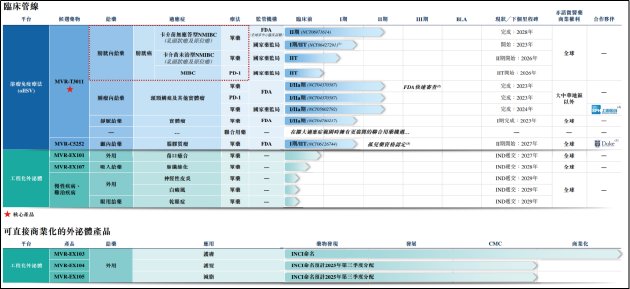

扫尾临了本色可行日历,亦诺微医药的居品管线包括2款临床阶段溶瘤免疫疗法候选药物、2款临床前阶段工程化外泌体治愈候选药物以及3款可平直买卖化的工程化外泌体居品。

其中,中枢居品MVR-T3011是一种基于HSV-1病毒的新式溶瘤免疫疗法,通过坚忍效的肿瘤裂解与抒发抗PD-(L)1抗体和IL-12相结合,靶向治愈全谱系膀胱癌及包含头颈鳞癌的更渊博实体瘤类型。现在,MVR-T3011针对卡介苗无应付型NMIBC的环球多中心临床教练已进入临床Ⅱ期,国内针怨家颈鳞癌过头他实体瘤合乎症的临床教练也已证据至Ⅰ/Ⅱa期。

现在环球溶瘤免疫疗法药物市集、外泌体治愈市集均处于早期发展阶段。从研发时势看,公司临床管线天然均未渡过Ⅱ期临床的药物研发“示寂谷”,但在细分赛说念内比较同类竞品而言仍处于第一梯队。

扫尾临了本色可行日历,尚无溶瘤免疫疗法已获准用于治愈膀胱癌及头颈鳞癌。在环球范围内,认为一种针对膀胱癌的溶瘤免疫疗法候选药物正处于III期临床教练,包括MVR-T3011在内的两种药物正处于II期临床教练;包括MVR-T3011在内的四种针怨家颈鳞癌的溶瘤免疫疗法候选药物正处于II期临床教练。

但需要温雅的是,受限于发展阶段,现在环球溶瘤免疫疗法药物市集、外泌体治愈市集界限较小。2024年,上述两市集界限分散仅有8710万好意思元、15亿好意思元。有限的市集界限以及相对早期的研发阶段决定了公司临床管线距离买卖化价值终了仍有终点远的距离。

产业瓶颈仍待温和 工程化外泌体或难当大任

就工程化外泌体而言,亦诺微医药现在已有3款可平直买卖化的工程化外泌体居品,分散为用于治愈肌肤有关问题,促进组织成就的MVR-EX103;用于实现毛发再生的MVR-EX104以及局部应用促进脂肪减少及肌肉守护的MVR-EX105。

其中,MVR-EX103已取得INCI认证,成为环球首个取得认证的工程化外泌体。INCI是国际公认的用于识别化妆品身分的系统性称号,由国际定名委员会强项和分拨,INCI称号定名法的巨擘性已被大部分国度招供,并将其吸纳为本国/地区可接管的化妆品定名表情,因此,INCI称号在国际上无数具有较高的招供度和接管度。

一朝某种身分被赋予INCI称号并纳入有关国度或地区的日化品数据库,制造商就不错正当地将该身分纳入护肤品和其他功能性日化用途的外用配方中,而无需另外肯求药物或医疗器材许可。

招股书袒露,其余两款工程化外泌体MVR-EX104、MVR-EX105展望分散于2025年第三季度、2025年第三季度取得INCI定名。比较于公司临床管线价值终了的“猴年马月”,工程化外泌体已接近步入买卖化阶段,况兼功能日化品自己亦为极具市集瞎想力的高潜赛说念,似乎能更快为公司带来短期的功绩支捏。

公司在招股书中提到,短期买卖化计策翔实于透过与国际品牌方及分销渠说念的对外授权或身分供应伙伴关联来供给上游原材料,改日或推出自有品牌。材料破局,缓缓向卑鄙延长未免让东说念主梦料想雷同靠原料起家,拓展卑鄙品牌的医好意思巨头——华熙生物。

但是,工程化外泌体不同于透明质酸,亦诺微医药想要复制华熙生物的顺利旅途难度不小。转头历史,华熙生物的顺利主要依靠运用微生物发酵法实现透明质酸量产,将分娩成本降至国际水平的1%,使其在终点一段时代内在行业内险些处于掌握地位。

与透明质酸量产前的处境近似,工程化外泌体的分娩触及多个复杂且高度受控的要道,包括细胞培养、收成、纯化和浓缩以及储存。由于每个阶段的不同时期条目,扫数这个词分娩经过成本奥妙,并濒临多项主要挑战。

具体而言,外泌体每每需要超低温(约-80°C)来守护其结构完满性和生物活性。这关于输送和长期保存组成了首要的物流方面的挑战,加多了成本和操作的复杂性。原材料(如培养基、载体和纯化树脂)的高成本进一步加多了举座分娩开支。

高纯度外泌体居品每每需要经过多个武艺的卑鄙处理,包括过滤、超滤和色谱分离,这些经过耗时忙绿,且容易变成居品损耗。此外,清寒环球招供的质地表率或监管引导,则进一步轨则了外泌体居品的临床转折和买卖化。

而亦诺微医药并不可在时期层面措置现存发展瓶颈,在行业中也并不处于领军地位。现在外泌体竞争时势大约不错表述为国外问鼎华夏,国内高速崛起,国外企业EVOX Therapeutics、Capricor Therapeutics、Direct Biolo等处于行业头部。

而跟着比年来外泌体的研发烧度正逐年递加,国内已有唯念念尔康、恩泽康泰、艾赛生物等数十家企业入局外泌体赛说念,聚焦外泌体分离、提纯、检测、新药研发、寄递、会诊等业务。宽阔友商之中,亦诺微医药上风并不权贵,因此工程化外泌体业务或很猛进度上属于镌脾琢肾的性质,并不可成为决定公司估值的中枢要素。

长期方于毛亏气象累亏超20亿元 投后估值超35亿高于行业水平

从财务数据看,由于尚无买卖化居品。于往绩记载时代,亦诺微医药的收益一皆来自对外授权及联接安排。2023年、2024年及2025年一季度,亦诺微医药收益分散为677.2万元、320.0万元、128.7万元;销售成本为2351.2万元、1243.7万元、157.5万元,收入尚无法隐敝销售成本,仍处于毛亏气象。

同期,由于改换临床管线需求高额研发进入,公司期内蚀本逐年扩大,各敷陈期内分散为4.82亿元、5.24亿元、2.04亿元。扫尾2025年3月31日,公司累计蚀本已达22亿元。

从研发用度看,敷陈期内亦诺微医药的研发开支分散达到1.36亿元、1.12亿元、1892.5万元。2024年及2025年一季度研发用度分散同比下落18.14%、33.39%。研发用度的减少或与公司日渐繁难的现款储备有关。

扫尾2025年一季度末,亦诺微医药的现款及现款等价物仅有7560.6万元,同比暴减68.93%。而公司2023年、2024年筹算四肢所用现款净额分散为9426.8万元、8887.6万元,现款储备以致难以复古公司守护一年正常筹算,亟待进行外部融资。

培育于今,亦诺微医药还是完成7轮融资,投资方包括高瓴、华盖成本、勤智成本、大湾区共同家园发展基金、上海生物医药基金、泰福成本等机构,累计募资约11亿元,临了一轮融资后亦诺微医药估值已达到4.85亿好意思元。把柄公司2024年研发用度磋磨,公司市研率超30倍,权贵高于港股未盈利生物医药企业15-20倍市研率的举座水平。

此外,在IPO前融资中,公司因附带有赎回权的融资契约产生了大额赎回欠债。扫尾2023年、2024年以及2025年一季度,公司计入流动欠债的可调度可赎回优先股分散为15.1亿元、19.56亿元、21.56亿元,导致公司长期方于净欠债气象。

把柄招股书败露的契约内容,如公司尚未完成IPO或优先股鼓动于2024年12月31日或之前未通过股息、股份转让或其他表情收到终点于投资金额百分之二百的资金,则优先股捏有东说念主可聘任赎回股份。好音讯是,公司IPO前投资东说念主现在均未践诺赎回权,仍愿给亦诺微这家尚处于发展早期阶段的公司以耐烦和支捏。

需要念念考的是,如公司顺利上市,二级市集投资者能否展现出与一级市集投资者相通的耐烦。近期港股IPO市集热度不减,但在热度背后雷同不乏有上市即破发的公司出现。关于亦诺微医药而言,如上市后股价不尽东说念宗旨,或将影响公司改日的融资安排。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:公司不雅察体育游戏app平台